안녕하세요.

보험을 내 몸에 맞추다 김성훈입니다.

암보험+유사암(비갱신형) 신경을 안 쓰면 후회합니다

저는 여성분들께 유사암이 너무나 중요하다고 늘 말씀을 드립니다.

글 하나로 모든 이유를 설명드리기엔 부족할 수 있으나 최대한 써보겠습니다.

그러면 암보험(비갱신형) 어떻게 준비해야 하는지 틀을 잡으실 수 있을 거예요.

유사암이란 기타피부암, 갑상선암, 제자리암, 경계성종양을 말합니다. (저희는 갑기경제로 외웁니다)

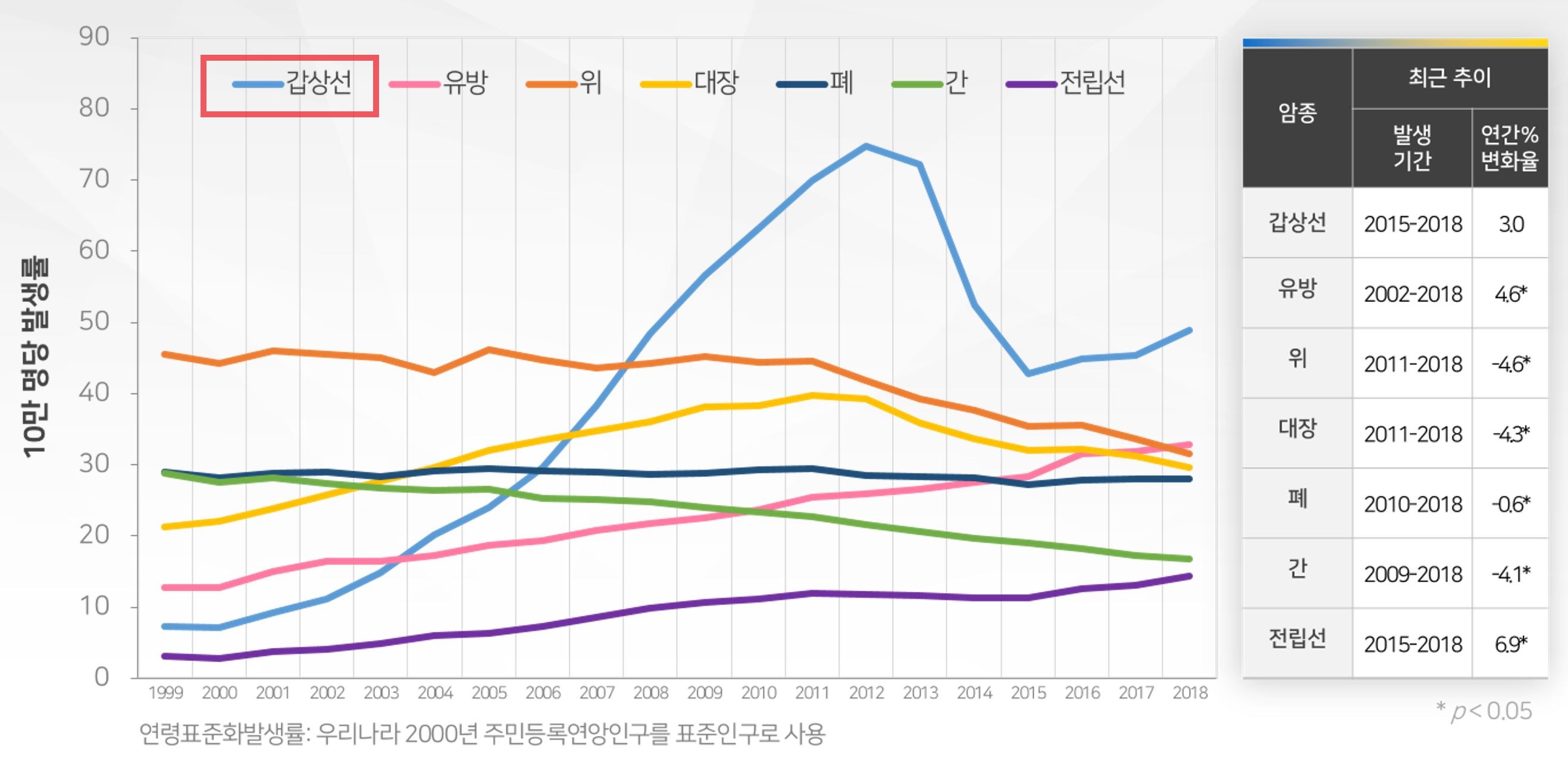

갑상선암은 유방암에 이어 여성분들 2위암으로 자리잡았습니다.

그마저도 유방암과 발생률에서 차이가 거의 없기 때문에 언제라도 1위암이 될 수 있는 현실입니다.

여성분들만 아니라 남성분들도 갑상선암 발병률이 증가하고 있어요.

아래 표를 보시면 남자, 여자 통틀어 갑상선암 발생률이 얼마나 높은지 확인하실 수 있습니다.

제자리암은 상피내암 또는 0기 초기 암을 말하는데 이 역시 해마다 증가하고 있습니다.

이유가 무엇일까요?

바로 보편화 된 건강검진 때문입니다. 요즘은 건강검진을 1년에 한 번씩 주기적으로 받으시는 분들이 많습니다.

건강검진을 주기적으로 받게 되면 모든 질병을 초기에 발견할 확률이 높아지죠.

이처럼 건강검진을 하는 분들이 늘기 때문에 0기 초기암이나 갑상선암이 발견되는 경우가 점점 늘어나고 있는 것이에요.

대장암 0기인 대장점막내암 역시 건강검진에서 해마다 발견 되어 조기에 치료를 받고 있습니다.

하지만 많은 분들이 대장암 0기도 일반암에서 보장받을 수 있다고 생각하시지만 아닙니다.

유사암에서 보상받을 수 있어요. (대장암은 C코드, 대장암 0기는 D코드)

전이 될 염려가 크지 않은 0기암이라고 해서 과연 의료비가 많이 들지 않을까요?

그렇지 않습니다. 유방암 0기인 관상피내암의 경우, 유방 전체를 제거해야 하는 수술이 필요합니다.

0기암이기 때문에 일반암에서는 보장받을 수 없고 유사암에서만 보장받을 수 있습니다.

그런데 내가 가입한 유사암 진단금 보장금액이 낮다면 별로 생각하고 싶지 않은 상황이겠죠.

가입자 입장에서는 '난 유방 전체를 제거하는 큰 수술을 받았으니 당연히 일반암진단금을 받을 수 있겠지' 라고

생각하고 암진단금을 청구하지만 실제로는 절대 받을 수 없습니다.

반대로, 유방암 2기나 3기의 경우라도 유방 제거 없이 화학요법만으로 치료가 가능하기도 합니다.

하지만 이런 분들은 일반암에서 보장받을 수 있는 것이죠.

왜 유사암을 말씀 드리는지 느낌이 오시나여?

이처럼 유사암으로 분류된 이런 암들이 해마다 증가하고 있는데 그렇게 되면 어떤 결과로 이어질까요?

바로 보험회사에 보험금을 청구하는 건수가 늘고, 즉 보험회사에서 지급하는 금액이 늘어난다는 뜻입니다.

당연히 손해율이 점점 높아지는 암이라는 뜻이죠.

손해율이 높은 이런 암들을 보험회사에서 좋아할 리 있을까요? 없죠

그래서 모든 보험회사가 일반암보다 유사암한도가 낮을 수밖에 없는 것입니다.

어떤 곳은 1천만 원이 최대한도인 곳도 있고, 3천,5천만 원인 곳도 있습니다.

(예전에 가입하신 분들은 일반암의 10%밖에 되지 않습니다)

어느 보험회사를 선택하는 것이 가입자 입장에서 유리할까요? 당연히 보장이 높은 곳이 유리합니다.

같은 보험회사라도 연령에 따라, 병력에 따라 상품에 따라 한도가 달라지기 때문에

꼼꼼하게 비교하여 최선의 방향으로 기획하는 것이 중요하죠.

하지만 미팅을 하다보면 아직까지 유사암이 어떤 것인지조차 잘 모르시고

기존 담당자에게 전혀 설명 듣지 못한 분들도 많더라고요.

암진단금만 있으면 암의 모든 것을 다 보장받을 수 있다고 알고 계시는 분들이 많습니다.

그런 분들께 제가 작성한 글이나 얘기를 해드리면 그제서야 깜짝 놀라시고 당황스러워하십니다.

그제서야 제대로 된 보장을 원하시지만 병력이나 나이로 인해 필요한 만큼의 보장을 못 받으실 때 참으로 안타깝습니다.

제 글을 읽고 계시는 분들 만큼은 이런 일 없이 암+유사암(비갱신형) 제대로 된 방향성에 맞게 기획했으면 좋겠습니다.

특히나 여성분들은 유사암 뿐만 아니라 1위 암인 유방암에 대한 보장을 더 강화하는 게 유리한데 현재를 기준으로

H사가 가입한도 및 보장범위가 가장 좋고, 납입료도 저렴합니다. (작성일기준입니다)

단, 1년 미만 감액 기간이 존재한다는 단점이 있습니다.

유방암 발생률이 높아지는 연령대인 40대 이후에 준비하기엔 감액기간 리스크를 떠안아야 할 수밖에 없습니다.

제가 추천드리는 것은 40대 보다는 30대 암보험 비갱신형 으로 보장범위는 넓히고 저렴한 납입료로 가성비 좋게 구성하고자 하는 분들을 위한 기획안인점 참고해 주세요.

현재 가입한 보험에서 보장을 받을 수 있는지 문제가 있는지 궁금하시다면 카톡으로 상담 주시면 도와드리겠습니다.

댓글